Onorarii si taxe

În prezent, onorariile pentru serviciile notariale sunt stabilite prin Ordinul Ministrului Justiţiei nr. 46/C din data de 06.01.2011, cu modificarile si completarile ulterioare, publicat în Monitorul Oficial nr. 133/22.02.2011.

Conform acestui document, pentru fiecare serviciu notarial solicitat, clientul trebuie să plătească notarului un onorariu, care poate fi în sumă determinată sau gradual, pe tranşe şi în cote procentuale, aplicate la valoarea de calcul. În situaţia actelor complexe, care cuprind mai multe operaţiuni juridice, onorariul se stabileşte şi se încasează pentru fiecare operaţiune în parte.

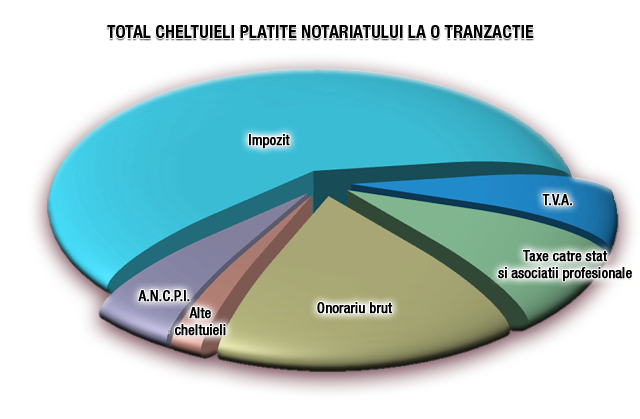

În virtutea faptului că notarul public a fost învestit cu exerciţiul autorităţii de stat, a primit totodată obligaţia şi răspunderea de a colecta şi vărsa anumite taxe şi impozite pentru stat, sume care nu au legătură cu onorariul notarial.

Astfel, în funcţie de tipul actului solicitat, părţile pot plăti, pe lângă onorariul notarial şi alte sume, pe care notarul doar le încasează pentru a le vira ulterior beneficiarilor, dar care sunt denumite popular şi impropriu tot "taxe notariale", şi anume:

Încasarea acestor sume de către notarul public reprezintă un serviciu în plus adus clienţilor care nu mai sunt nevoiţi să se deplaseze personal la diferitele instituţii interesate pentru a plăti sumele datorate, făcând astfel economie de timp şi resurse.

În prezent, onorariile pentru serviciile notariale sunt stabilite prin Ordinul Ministrului Justiţiei nr. 46/C din data de 06.01.2011, cu modificarile si completarile ulterioare, publicat în Monitorul Oficial nr. 133/22.02.2011.

Conform acestui document, pentru fiecare serviciu notarial solicitat, clientul trebuie să plătească notarului un onorariu, care poate fi în sumă determinată sau gradual, pe tranşe şi în cote procentuale, aplicate la valoarea de calcul. În situaţia actelor complexe, care cuprind mai multe operaţiuni juridice, onorariul se stabileşte şi se încasează pentru fiecare operaţiune în parte.

În virtutea faptului că notarul public a fost învestit cu exerciţiul autorităţii de stat, a primit totodată obligaţia şi răspunderea de a colecta şi vărsa anumite taxe şi impozite pentru stat, sume care nu au legătură cu onorariul notarial.

Astfel, în funcţie de tipul actului solicitat, părţile pot plăti, pe lângă onorariul notarial şi alte sume, pe care notarul doar le încasează pentru a le vira ulterior beneficiarilor, dar care sunt denumite popular şi impropriu tot "taxe notariale", şi anume:

- impozitul pe venitul din transferul proprietăţilor imobiliare din patrimoniul personal, care, conform prevederilor art. 111 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, este datorat statului de către persoana fizică care transferă dreptul de proprietate sau dezmembrăminte ale acestuia asupra bunurilor imobile (terenuri şi construcţii);

- tariful pentru serviciile de publicitate imobiliară furnizate de Agenţia Naţională de Cadastru şi Publicitate Imobiliară (A.N.C.P.I.), stabilite prin Ordinul Ministrului Administraţiei şi Internelor nr. 39/06.04.2009, cu modificarile si completarile ulterioare, publicat în Monitorul Oficial nr,. 253/16.04.2009;

- taxa pe valoarea adaugată, în cuantum de 19%, cf. prevederilor art. 291 din Legea nr. 227/2015 privind Codul fiscal, cu modificaile si completarile ulterioare, care se adaugă la onorariul notarial datorat;

- tarifele pentru verificările şi înscrierile efectuate în Registrele unice administrate de U.N.N.P.R., conform dispoziţiilor Codului civil;

- alte taxe datorate pentru îndeplinirea unor formalităţi legale la care notarul public este obligat prin lege (ex.: taxele poştale pentru documentele care trebuie trimise prin poştă la birourile de carte funciară, la serviciile de stare civilă, la autoritatea tutelară, la Arhiva Electronică de Garanţii Reale Mobiliare, etc.).

Încasarea acestor sume de către notarul public reprezintă un serviciu în plus adus clienţilor care nu mai sunt nevoiţi să se deplaseze personal la diferitele instituţii interesate pentru a plăti sumele datorate, făcând astfel economie de timp şi resurse.